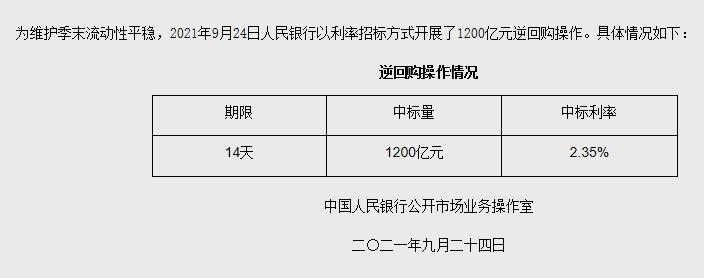

今日央行发起1200亿元逆回购操作,由于500亿元逆回购今日到期,当日实现净投放700亿元。

本周,中国人民银行进行了3600亿元人民币的逆回购操作。由于本周900亿元逆回购到期,本周实现净投资2700亿元。

上周周五、17日,央行在15个月后重启14天逆回购工具,截至目前,已连续5个交易日开展14天逆回购操作。对此,央行宣布“为保持季度末流动性稳定”。

关于央行重启14天逆回购的操作,市场上有两种观点。

一种观点认为,表现了央行对资本的关怀态度,增加了基础货币投资,有利于资本的宽松。

浙商证券固定催收团队表示,央行公开市场操作净投放的核心取决于银行提交的资金需求。节前、月末、跨季,由于银行流动性需求增加,央行将被动增加基础货币投入。这个时间节点正好在月末季末双节之前,资金需求较大。

海国寿研究团队负责人金毅认为,8月份之后,政府债大量发行,但财政支出不及预期,形成短期资金缺口,这是央行重启14天逆回购操作的原因。

东吴证券固定收益首席分析师李勇认为,9月份,季节性因素的扰动将对流动性产生影响。随着季末纳税期临近,与即将到来的国庆假期重叠,会在一定程度上造成流动性收紧。鉴于央行MLF本月采取等续的方式,改变了7、8月以来MLF净回笼操作趋势,可能存在流动性缺口。央行选择在9月中旬调整逆回购期限并加大投资力度,也说明月末流动性压力相对较大。

第二种观点认为,14天期逆回购将降低央行第四季度RRR降息的概率。

央行货币政策司司长孙国峰表示,未来几个月流动性供需将保持基本平衡,不会出现较大缺口或较大波动。央行有足够的工具来平滑财政收支、政府债券发行和支付等因素造成的流动性周期性扰动。市场不应简单地根据银行体系的流动性或超额准备金率来判断流动性紧张。判断流动性最重要的指标是观察市场利率。

金毅认为,目前流动性收紧主要是财政资金支出缓慢所致。9月至年底,预计财政资金仍有4万亿以上的超支空间,可以更好地弥补政府债发行带来的资金需求。

“预计未来7天和14天逆回购操作利率将保持稳定。中长期来看,预计第四季度RRR减持概率将有所下降。如果资金出现波动,央行可能会继续通过‘延长逆回购期限和扩大规模’以及‘继续等量或过量的MLF公开市场操作’进行对冲。”李咏说。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。